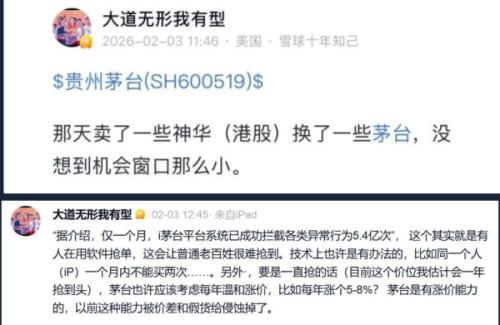

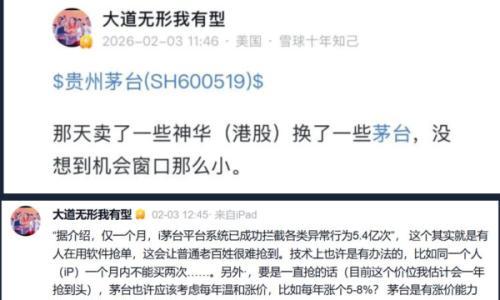

2月3日,段永平在雪球发帖表示:“那天卖了一些神华(港股)换了一些茅台。”

这位以价值投资闻名的投资大佬不仅用真金白银表达了对茅台的看好,还提出了一个建议:茅台应该考虑每年温和涨价。

那么问题来了,在当前的消费环境下,茅台是否具备持续温和涨价的条件?这背后又隐藏着怎样的博弈与挑战?

何以涨价?

关于涨价,段永平表示:“要是一直抢的话(指消费者在i茅台抢购飞天茅台),茅台也许应该考虑每年温和涨价,比如每年涨个5-8%?茅台是有涨价能力的,以前这种能力被价差和假货给侵蚀掉了。”

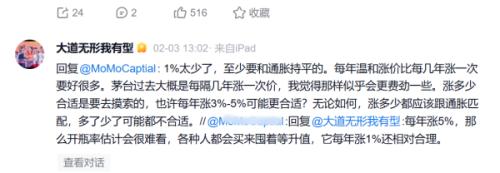

这一建议立即引发市场热议。对此,有投资者担忧年度涨5%会降低开瓶率、加剧囤货,认为每年涨1%相对合理。段永平回复称:“1%太少了,至少要和通胀持平的。涨多少合适是要去摸索的,也许每年涨3%-5%可能更合适?”

据风味棱镜了解,茅台的价格变迁呈现一定的周期性波动。回顾调价历史,2012年,飞天茅台出厂价大幅上调32%至819元,市场零售价一度突破2000元。此后,在“三公消费”限制政策影响下,其价格进入调整期。直到2018年初,出厂价上调18%至969元,市场指导价定为1499元。最近一次调整发生在2023年11月,其出厂价平均上调约20%,市场指导价1499元维持不变。

显而易见,段永平提出的涨价模式与茅台历史上的调价方式形成对比。他认为,每年温和涨价比每几年涨一次要好很多,“茅台过去大概是每隔几年涨一次价,那样似乎会更费劲一些。”

那么,支撑飞天茅台温和涨价的基础何在?

近期,飞天茅台的市场实际表现,或为其温和涨价提供了一定基础。据2月2日“小茅i茅台”发布的数据显示,过去一个月,i茅台新增用户628万,月活用户超1531万;超过145万用户成功购买产品,成交订单超212万笔,其中53%度500ml飞天茅台成交订单超143万笔。

可见,1531万月活用户与最终成功购酒的145万用户之间,存在着超过10:1的悬殊差距。这意味着至少90%的活跃用户在一个月内未能如愿。这种“一签难中”的现状,从侧面印证了飞天茅台巨大的市场渴求。

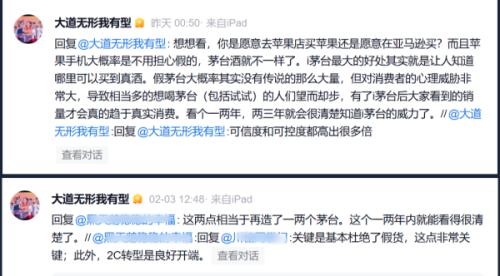

在段永平看来,i茅台最大的好处就是让人知道哪里可以买到真酒。“(i茅台)关键是杜绝了假货,这点非常关键;此外,to C转型是良好开端。这两点相当于再造了一两个茅台,这个一两年内就能看得很清楚了。”

数据不会说谎,更是最好的试金石。在212万笔的成交订单中,飞天茅台以143万笔订单占比达到67%。若按每笔订单平均4瓶估算,这意味着仅1月份通过i茅台销售的飞天茅台就达到2693吨,贡献营收达到85亿元。这不仅印证了茅台C端模式的高效转化,更直观地展现了飞天茅台强大的市场虹吸效应。

不少消费者坦言:“在i茅台上能买到真货,就算价格高一点也值得买,毕竟不用担心假货问题。现在市场上假酒太多,能保真比什么都重要,抢到就是赚到。”

因此,客观而言,在未来几年飞天茅台整体市场投放规模不会明显增加的背景下,为了维持企业稳健增长,除了进一步扩大直销外,茅台最直接、有效的策略就是上调飞天茅台的出厂价。

另一方面,立足经济基本面,温和涨价也是对抗通胀的合理选择。段永平明确指出:“无论如何,涨多少都应该跟通胀匹配,多了少了可能都不合适。”

毕竟,随着生产成本上升和货币购买力变化,适度调价是维持茅台品牌价值与盈利能力的内在要求。若飞天茅台长期固守价格,其实际价值将在通胀中被悄然稀释。

放眼国际高端烈酒市场,中国白酒的顶级代表仍有价值攀升的空间。相较于轩尼诗、麦卡伦等国际顶级烈酒品牌,茅台在全球市场的溢价能力尚未完全释放。随着茅台国际化战略的推进,其价格体系向全球高端酒类品牌看齐,将为长期温和涨价提供外部参照与动力。

而从茅台自身视角看,稀缺性是价格上涨最坚硬的底层逻辑。“离开茅台镇酿不出茅台酒”,这种天然的地理与生态限制,决定了其优质基酒的产能不可能无限扩大,直接铸就了茅台独一无二的稀缺属性。这种供给端的刚性约束,为产品价格提供了最坚实的支撑。毕竟,稀缺是茅台价格最深的护城河,也是其敢于谈论穿越周期的底气所在。

可以说,旺盛的市场需求、强大的品牌效应、对抗通胀的需要、国际市场的比价空间,以及核心的产能稀缺性,共同构成了茅台温和涨价预期的核心基础,也为其未来持续、稳健的价格调整提供了坚实的理论支撑。

何以不涨价?

然而,硬币总有另一面。当前,消费环境的深刻变化对飞天茅台涨价构成了显著制约。

首先,消费降级与需求结构的变化。当前经济转型期下,消费市场呈现明显的K型分化特征,高端消费虽具韧性,但整体消费信心仍有待修复。根据招商证券调研显示,白酒总需求仍在经历双位数下滑,其中商务宴请以小规模为主,中高端餐饮复苏缓慢。

作为飞天茅台的重要消费场景,商务宴请的萎缩将会直接影响其整体消费量,从而可能削弱其通过提价驱动收入增长的能力。毕竟,当开瓶率成为更关键的指标时,单纯提价可能是一把双刃剑。

其次,社会舆论压力是茅台必须考虑的外部因素。作为国有企业和行业龙头,茅台的价格调整具有广泛社会影响。在关注民生、促进共同富裕的政策导向下,茅台若频繁涨价很可能引发公众对“高价酒”的负面舆情,损害品牌形象与企业社会责任表现。

第三,茅台金融属性的弱化削弱了其涨价基础。长期以来,飞天茅台被视为具有投资价值的“液体黄金”,但这种金融属性正在随着市场价格波动而逐渐减弱。茅台方面也曾明确表示:“茅台酒代理商可以赚到钱,但暴利时代一去不复返了。”投资属性减退促使茅台将更加依赖真实消费,而真实消费对价格更为敏感。

此外,茅台自身营销体系改革也使其在价格调整上更为谨慎。i茅台上线飞天茅台虽然增强了价格控制力,但传统经销商体系仍是茅台销售的核心支柱。如何平衡直销与传统渠道的利益,是茅台价格决策时必须权衡的重要因素。近期茅台对酱香系列酒产品进行价格调整,正体现了这种平衡艺术。

更为重要的是,茅台在核心战术上已进行了调整。在近期举行的2026年全国经销商联谊会上,茅台方面首次公开提出将“随行就市”作为核心运营策略,强调要尊重市场经济规律,让产品价格根据市场供需实际波动,努力促进量价平衡。

所谓“随行就市”,潜台词便是接受价格的合理波动,以换取更高的市场流动性与主导权。这意味着,茅台已从过去“挺价、控价”的行政干预模式,转向接受市场检验的市场化模式。从“控价”到“随市”,这不仅是策略的转变,更是定价逻辑的深刻演进。i茅台常态化直售1499元飞天茅台,正是这一转型的关键落子。

整体而言,茅台能否如段永平建议般考虑每年3%-5%的温和涨价,关键在于其在多重维度间的平衡能力。这包括品牌价值与市场现实的权衡、短期收益与长期发展的考量,以及企业自主权与社会责任的兼顾。毕竟,茅台的定价策略远超单纯的经济逻辑,需精准把握市场需求、消费心理、行业格局与宏观环境的变化。这场平衡之术的难度在于,每一步都需在聚光灯下,踏准市场规律与公众期待的双重节拍。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}