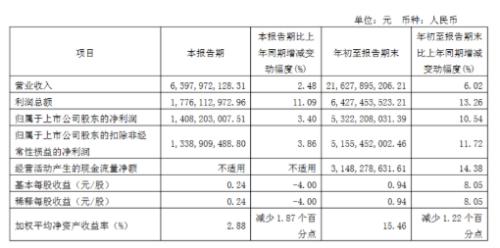

在A股的众多传说中,“酱油茅”海天味业曾是一个近乎神话的存在。它以其穿越周期的稳健增长,成为了价值投资者们信仰般的标的。十月底,海天味业交出了一份看似平淡的三季报。第三季度营收63.98亿元,同比增长2.48%;净利润14.08亿元,同比增长3.40%。单看数据,这家调味品巨头依然在创下同期历史新高,但对比其自身辉煌时期的两位数增长,已然显得步伐沉重。

资本市场对此反应敏锐。截至10月末,海天味业股价较巅峰时期跌去约三分之二,市值从超过7000亿元萎缩至2000多亿元。

从2014年上市到2021年巅峰,海天味业市值翻了约14倍,成就了资本市场的传奇。而今,曾经的调味品巨头,正经历着前所未有的阵痛。从巅峰时期的所向披靡,到如今的增速失守,海天味业的困境并非一日之寒。

辉煌往事:酱油之王的黄金十年

海天过去的成功,构筑在一个极其稳固的“铁三角”之上:无孔不入的线下渠道、极致的成本规模效应和与餐饮业的深度绑定。

2014年上市以来,海天凭借其强大的渠道网络和品牌影响力,一路高歌猛进。营收从2014年的98.17亿元增长至2024年的269.01亿元,净利润从20.90亿元攀升至2024年的67.86亿元。

在中国调味品行业,曾有“有人烟处,必有海天”的说法。海天建立的覆盖全国100%地级市和90%县级市的销售网络,如同能够快速触达终端的毛细血管,构成了其令竞争对手望尘莫及的护城河。巅峰时期,海天拥有近7000家经销商,线下渠道贡献了近90%的营收。

而最核心的一环,在于海天对餐饮渠道的深度掌控。调味品行业有一条不成文的规律:得餐饮者得天下。因为餐饮渠道消耗量大、采购稳定,且一旦厨师用惯了某种调味品,便不会轻易更换,具有极高的用户粘性。海天深谙此道,其产品风味稳定、性价比高的特点,完美契合了餐饮客户的需求。其餐饮渠道占比高达58%,连锁餐饮采购额超5亿元。餐饮渠道不仅是海天的销量支柱,更是其产品创新与品牌渗透的关键试验场。

与此同时,海天酱油、蚝油、调味酱三大单品的巨大销量,赋予了它无与伦比的规模优势。大规模采购使其在面对上游大豆、白糖等原材料供应商时拥有强大的议价能力;高度自动化的生产线则不断摊薄其单位生产成本。这使其在保证可观毛利率的同时,还能在终端市场保持价格竞争力,构筑了一道坚固的成本壁垒。

2024年,海天味业研发费用达到8.40亿元,远高于竞争对手中炬高新的1.65亿元和千禾味业的0.83亿元。巨额研发投入进一步巩固了其技术优势,使其在产品质量稳定性上遥遥领先。

拐点出现:增长失速的警示信号

高速列车的减速,往往始于不易察觉的颠簸。仔细分析海天2025年三季报,增长放缓的信号已经十分明显。

前三季度,海天营收同比增长6.02%,归母净利润增长10.54%。单看第三季度,营收增速骤降至2.48%,净利润增速也仅有3.40%。与上半年7.59%的营收增速和13.35%的净利润增幅相比,三季度增长明显放缓。

分品类看,海天三大核心品类增速普遍回落。前三季度,酱油收入111.56亿元,增长7.91%;蚝油收入36.29亿元,增长5.89%;调味酱收入22.29亿元,增长9.57%。虽然仍保持增长,但与其过往双位数的高增长相比,已然失色。

更值得关注的是,被寄予厚望的“其他品类”(包括料酒、醋、鸡精等)收入35.91亿元,同比增长13.44%,看似亮眼,实则这一增速是该板块近三年来的最低水平——过去从未低于15%。

海天的增长困境并非孤例。同期,中炬高新三季度营收下滑22.84%,净利润下滑45.66%;千禾味业上半年营收下滑17.1%,净利润下滑30.8%。整个调味品行业正步入寒冬。

症结所在:成也萧何,败也萧何

成也萧何,败也萧何。曾经稳固的“铁三角”,在宏观环境与消费变迁的冲击下,已然出现裂痕。高度依赖餐饮渠道和线下经销网络,曾经是海天的竞争优势,如今却成为其转型的包袱。

餐饮行业的持续疲软是海天面临的最大外部挑战。2025年1-6月,全国餐饮收入同比增长仅4.3%,较上年同期的7.9%明显放缓。中国烹饪协会数据显示,上半年餐饮业呈现“营收增速放缓、利润下滑、竞争加剧”的态势。

下游餐饮业的压力不可避免地传导至上游调味品企业。大量中小餐馆在盈亏线上挣扎,高端餐饮客流量恢复缓慢,连锁品牌扩张趋于谨慎,这些都直接抑制了餐饮企业对调味料的大规模采购需求。

更严峻的是,部分餐饮企业为应对成本压力,开始转向自建中央厨房或与区域性小厂合作定制专属调料,试图绕开头部品牌以降低采购成本。这类“去品牌化”趋势虽未成主流,但对海天在B端的定价权和渠道控制力构成了潜在威胁。

与此同时,海天持续推进的渠道变革也带来了短期阵痛。社区团购等新零售渠道的兴起,在一定程度上分流了传统渠道的流量;而经济下行压力下,中小经销商自身的生存压力增大,动销放缓,库存高企,导致其积极性受挫。海天赖以生存的渠道网络,正从增长引擎转变为需要费力维护的负担。为应对市场变化,海天正主动优化渠道结构,推进精细化管理,强化终端网点覆盖与动销效率。在此过程中,部分传统经销商库存策略发生变化,导致短期出货节奏放缓。

最后,成本的“护城河”也遭遇逆流,大豆、白糖、包材等原材料价格持续上涨,严重挤压了海天的利润空间。尽管公司在2021年底对产品进行提价,但提价的幅度和速度远跟不上成本上涨的曲线。这直接反映在其毛利率的持续下滑上。规模优势在绝对的大宗商品价格周期面前,也显得有些无力。

如果说上述因素是属于商业层面的周期性挑战,那么2022年10月爆发的添加剂“双标”风波,则是对海天品牌价值的直接打击。‘

尽管从法律和行业标准角度看,海天的做法并无问题,但公众的情绪并非总是基于理性。事件的核心在于,消费者对食品健康与透明的渴望,与企业基于不同市场制定的产品策略之间,产生了巨大的认知错位。海天后续略显生硬和强势的公关回应,未能有效平息公众质疑,反而进一步激化了矛盾。

这场风波暴露了海天作为一个传统品牌,在与新一代消费者沟通上的脱节。在信息愈发透明的今天,消费者追求的不仅是“合规”,更是“知情”与“选择”。当“零添加”、“清洁标签”成为市场新风向时,海天作为行业龙头,其产品结构和品牌叙事却未能及时引领乃至适应这种变化。其竞争对手千禾味业凭借“零添加”的鲜明定位实现业绩逆势高增长,便是最鲜明的对照。

深层剖析:产品结构的天花板

除了渠道依赖,海天还面临着产品结构单一的长远挑战。尽管持续推动多元化,但其营收结构中,酱油仍占据半壁江山。

前三季度,酱油产品贡献了111.56亿元收入,占总营收比重五成左右。酱油作为成熟品类,增长空间已然有限。随着人口老龄化趋势加剧和健康饮食意识提升,长期来看酱油行业可能面临增长瓶颈。

对比日本市场,其最大酱油企业龟甲万市占率可达38%,而海天在中国市场的份额仅在13%-17%之间。理论上,海天仍可通过提升市场份额实现增长,但国内调味品市场整体已从增量竞争转向存量竞争。

海天也试图通过产品高端化突破增长瓶颈,但这一战略在餐饮复苏乏力的环境下推进艰难。餐饮端对价格敏感度高,难以支撑高端产品推广;而零售端消费者对酱油价格存在心理上限,高端化空间有限。

在拓展新品类的道路上,海天面临的是与专业品牌的竞争。料酒、醋、复合调味料等领域已有众多强势品牌,海天虽具备渠道优势,但难以复制其在酱油领域的绝对领先地位。

突围之路:海天的转型尝试

面对增长困境,海天并非坐以待毙,而是多措并举寻求突破。

渠道调整方面,海天正加大线上渠道投入。前三季度,线上渠道收入12.45亿元,同比增长32.11%,远高于线下渠道7.42%的增速。虽然线上占比仍较小,但已成为增长最快的渠道。

产品策略上,海天正凭借其柔性供应链能力快速响应市场变化。今年在线上爆火的“葱油拌面酱”便是例证——依托消费数据中台对“佐餐酱便捷性”和“年轻家庭复购率”的分析,海天快速调整配方,推出场景适配度高的产品,上线不久即成为热销爆款。

海外市场是海天寄予厚望的新增长点。今年6月,海天在港交所上市,募资净额超100亿港元,其中20%将用于海外市场拓展。海天规划了清晰的出海“三步走”战略:首先以华人和中餐为媒介构建经销网络;随后结合当地口味构建本地化产品矩阵;最终建设本地化工厂、并购本地品牌,实现深度本地化。

更根本的是,海天正从追求规模增长转向质量提升。今年9月,海天宣布修订员工持股计划,将原定的2025年净利润增长不低于10.8%的目标,调整为以2024年净利润为基数,2026年净利润复合增长率不低于11%。这一调整看似提高考核门槛,实则反映了公司对高质量发展的重视。

行业反思:调味品市场的价值重构

海天的困境,折射出整个调味品行业的发展拐点。当人口红利消退、市场进入存量竞争,传统的增长模式已然失效。

回顾调味品行业的发展历程,有两个驱动因素至关重要:一是餐饮行业的蓬勃发展,二是家庭消费升级。如今,这两个驱动因素都在发生变化。

餐饮行业从高速增长转向中低速提质增长,对调味品的需求从“量”的增长转向“质”的提升。同时,家庭小型化趋势和年轻一代烹饪习惯的改变,使得家庭调味品消费呈现碎片化、个性化特征。

这些变化正推动行业从“大规模标准化”生产转向“大规模定制化”柔性供应。能够快速响应市场变化、精准触达目标客群、灵活调整产品结构的企业,将在新一轮竞争中占据优势。

对于海天这样的行业巨头,真正的挑战不在于短期业绩波动,而在于能否从根本上重构其商业模式,从渠道驱动转向产品与品牌双轮驱动,从规模优先转向质量优先。

海天味业的故事,是中国消费品行业发展的一个缩影。它经历了快速扩张的黄金时代,也正面对存量竞争的白银时代。其未来的走向,不仅取决于自身的战略选择,也与中国餐饮行业的复苏进程和消费市场的整体演变紧密相连。

截至三季度末,海天账上货币资金达224.76亿元。充裕的现金储备和健康的财务状况,为海天提供了转型的底气与时间。

“酱油茅”的称号或许已成为历史,但这未必是坏事。褪去神话光环的海天,正迎来一个更为真实的成长阶段。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}