2024年9月27日,中国酒类流通协会在北京梅地亚电视中心发布了“华樽杯第十六届中国酒类品牌价值200研究报告”。在全球经济缓慢的大背景下,中国酒行业高需求、高利润、高复购的特点凸显,品牌价值有较大涨幅,达到24.82%。

一、酒业格局呈现双重马太效应

双重马太效应是指,从行业角度看,白酒在200名单中的比重越来越大,对其他酒种的虹吸效应明显。从白酒内部角度看,名优白酒的优势进一步扩大。

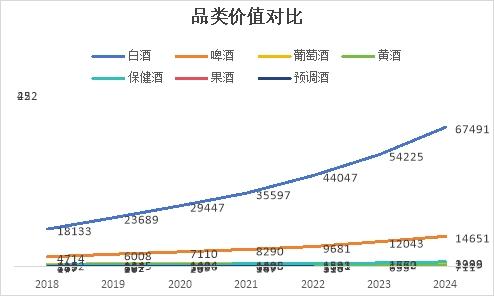

从整个酒业来看,出现了白酒这一类别品牌价值不断加速增长的马太效应。回顾2009年第一届华樽杯,当时白酒占比仅为69.32%,啤酒占比21.04%,黄酒占比5.01%,葡萄酒占比4.12%。到现在,白酒占比已经达到了77.19%,葡萄酒占比降低到了2.28%。

白酒在市场份额、消费者认可度等方面都具有明显优势。

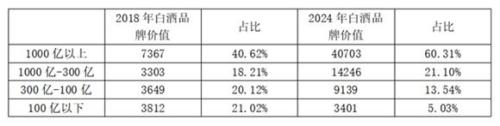

白酒内部同样呈现马太效应。腰腿部的300亿-100亿元(本文品牌价值皆为人民币亿元,下同)、100亿以下区间白酒,相比2018年占比明显下降,1000亿-300亿次高端白酒,占比微弱提升。提升最大的是头部白酒,占比从40%提升至60.31%!

二、前十名酒再次变动

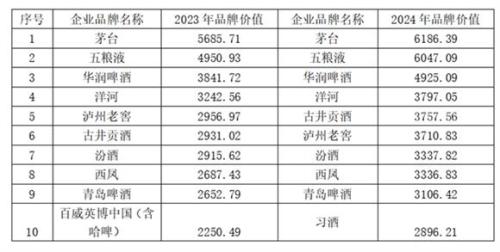

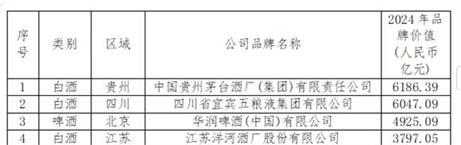

2024年华樽杯品牌价值报告中,习酒取代了百威英博,进驻前十,至此前十名中终于有了第二家酱香型白酒企业,彰显出酱酒强劲的增长动力。

2023年茅台以5685.71亿的品牌价值位居榜首,领先第二名五粮液734.78亿元,而到了今年,两者的差距已经缩小到139.3亿,茅台增幅略显减速。

三、酱酒品质大幅提升

白酒两大主流香型,总体来看,酱香多新贵,浓香多大佬。酱香发展快,浓香沉淀深。

2019年至2023年,5年时间里,中国酱酒产能从55万吨增长至75万吨。习酒在过去的两年总计增产1.8万吨,茅台、金沙、O酒、今世缘、无忧、酣客君丰等大大小小的酱酒厂也都在大幅增产。与此形成对比的是,2016年全国规模以上企业白酒产量是1358万吨,而到2023年这一数字减少了一半以上,在白酒整体产量不断下降的大背景下,酱香型白酒产能逆趋势上扬,这为其质量提供了保障。

从今年酱酒普遍的口感来看,质量大幅提升是行业的共识。因此,品牌价值也有大幅提升。

中低价位的高品质酱酒也逐步进入寻常百姓家。台源与茅台醇作为茅台家族成员,使得百元价位的大众酱酒概念广为流传,让酱香白酒实现扩圈。

四、浓香依然是第一大类白酒

在白酒前20名当中,浓香型白酒有7名,其品牌价值总和达到19992.52亿,占比42.71%!无论从数量还是品牌价值,浓香白酒依然占据白酒市场头部的半壁江山!

占比高的同时,浓香酒头部依然保持强势增长,其中五粮液增长了1096.16亿,达到6047.09亿,白酒第二的位置稳如泰山。此外,泸州老窖、迎驾贡酒,分别增加了753亿、489.09亿,增幅同样非常喜人。沙城老窖等一批老名酒品牌也发展迅猛。

相比头部浓香的增幅喜人,腰部浓香白酒呈现出增速放缓的趋势。

五、是清香崛起?还是汾酒独角戏?

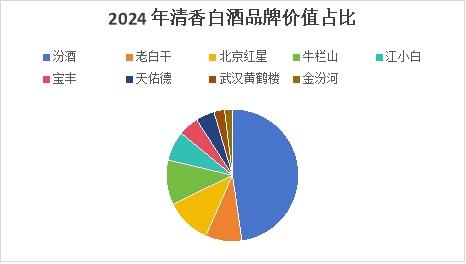

清香型白酒仍然呈现汾酒一家独大的局面,2024年,汾酒的品牌价值相较2023年增加了422亿,达到3337.82亿。然而,其他清香型白酒相比汾酒差距过大,这不禁让人思考,到底是清香型白酒整体在崛起,还是只有汾酒在翻红?

清香白酒中衡水老白干自成一个香型。红星二锅头主攻北方市场,主打京味儿,并不主打清香型的口号,隐隐有自成一派的趋势。清香白酒江小白作为破圈白酒,同样不强调自己的清香定位,而是通过独特的文案,专注做懂年轻人的白酒,吸引年轻消费者,只有宝丰遥遥呼应清香阵营。在强调产区概念的2024年,清香白酒能否酝酿出更多优秀品牌,值得我们拭目以待。

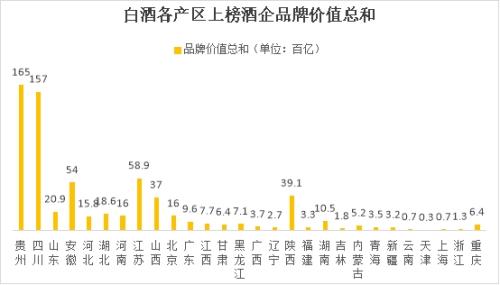

六、产区看白酒

从酒企品牌价值来看,贵州、四川、安徽、山西、陕西表现突出。对比这些地区的酒企数量,贵州和四川数量多,酒企品牌价值也高!相比之下,山西和陕西酒企数量较少,但品牌价值高,这主要归功于山西汾酒、陕西西凤酒在各自香型中的龙头地位。由此可见,占据某种香型的头部位置的酒企,可以明显拉动归属地的品牌价值,营造出优质产区效应。因此,白酒企业应当进一步挖掘自身特色,打造专属香型。

七、流通品牌向厂商发起重大挑战

传统的流通商做品牌运作,贴牌经营,摆脱不了经销商思维,总是想着怎样制定价格布局,在哪些渠道卖。想要打造优质产品,却不敢投入,也不知道如何投入。这样的情况下,贴牌产品往往只能做到60分,难以做到90分。

今年,新的容大酱酒以149元的价格出现,凭借其极高的品质和精致的包装,逐渐转向厂商思维、品牌思维。经销商堂堂正正,大力投入产品和品牌,向厂商发起挑战,如包括承天门等。这可能会给其他经销商品牌带来示范效应。

2024年,在上榜的流通商企业中,有7家企业的品牌价值相比去年增加超100亿。面对酒厂布局线上并增加直营渠道的趋势,我们发现,已经有流通商作出反应。在全世界范围内,大型流通商711、沃尔玛自营品牌都达到了30%以上,自营品牌是流通商利润增长的关键。

华樽杯第十六届中国酒类品牌价值200名单如下:

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}