酒类流通行业是酒类商品从出厂到供给再到消费手中的一个服务行业,对它的研究既包括上游的供给环节,中间的流通环节,也包括下游消费者的消费环节等方面。本文通过对“十三五”我国酒类流通行业发展现状及“十四五”发展趋势分析,为行业发展提供借鉴。

“十三五”时期酒类流通行业发展现状

(一)供给端变化情况首先,从供给角度,按照商品来源可以划分为国产酒和进口酒,“十三五”期间,我国国产酒市场和进口酒市场都发生了深刻变化,整体呈现出“市场容量趋稳,消费结构升级”的显著特征。

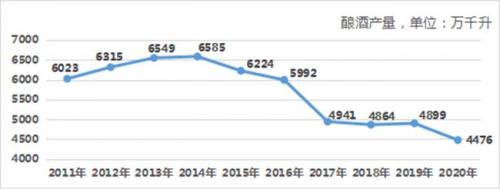

图1:2011-2020年规模以上酿酒产量变化情况

数据来源:行业调研

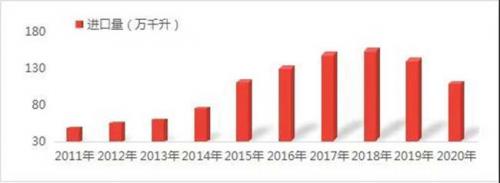

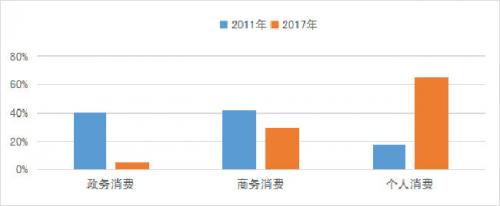

图1-4体现的是酒类商品在供给端量和结构的变化。图1是中国酿酒产量在2014年达到峰值后,开始进入下行通道,“十三五”期间国产酒总产量下滑2000万千升,接近1/3。图2是进口酒的供给量,2018年到达顶峰之后,进口总量也开始回落。图3表现的是国产酒和进口酒的供应量增速变化情况,可以明显看出,2015年以后的“十三五”期间进口酒增速开始回落,甚至出现负增长。图4体现的则是消费结构的变化,2011年消费占据很大比重,到了2017年,个人消费占据了主要市场。

这些数据背后反映的是“八项规定”“限制三公消费”等宏观政策调控对行业的影响。从那时起,酒类行业进入深度调整,消费结构开始从公务消费转向个人和商务消费。这个调整在2016年基本结束,此后消费情况开始充分反映大众消费需求。

数据来源:国家统计局、海关总署

“十三五”期间,在消费升级的带动下,酒类消费理念也随之发生变化,“少喝酒、喝好酒”逐渐成为消费趋势。我国酒类消费市场容量基本上到达顶点,规模稳定在5000万千升左右(见表1)。

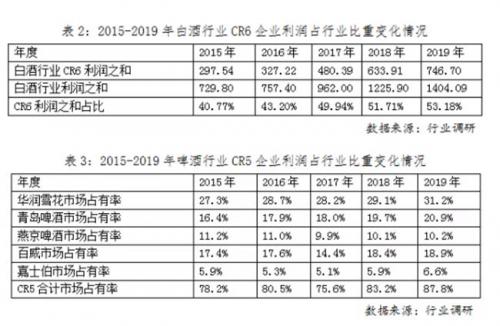

与此同时,生产端行业集中度上升,头部企业市场占有率大幅提升。以消费量的白酒和啤酒为例,白酒行业前六大名酒企业(茅台、五粮液、洋河、泸州、汾酒、古井)2019年利润总额占行业比重53.18%,较2015年提高近13个百分点。啤酒五大集团(华润雪花、青岛啤酒、燕京、百威、嘉士伯)2019年市场占有率达87.8%,较2015年提高近10个百分点。

再看供给侧产品结构的变化情况:一是行业整体单位产品利润在“十三五”期间大幅提升;二是传统白酒消费量占比出现下降。啤酒高端化步伐在“十三五”期间加快,特别是以品质著称的精酿啤酒和以多元化口味著称的进口啤酒增长较快。此外,露酒产业快速发展,代表企业劲酒2018年销售额达到116亿元,是2006年的9.6倍,成功跨入茅台、五粮液等传统大佬齐聚的百亿酒企俱乐部。进口酒领域,继葡萄酒、洋酒之后,利口酒进口量开始快速增长,多元化趋势明显。

(二)消费终端变化情况

以上是从供给侧角度分析酒类流通行业出现的一些变化。接下来让我们再从消费终端的表现来看,整体呈现出人的年轻化、货的精品化、场的数字化的发展趋势。80、90甚至00后逐渐成为酒水消费的主力军;这个群体伴随着互联网的崛起而成长,习惯线上购物,消费意识超前,喜爱社交,追求多元化、个性化、方便快捷、这样的消费特征深刻地影响着酒类行业的消费格局。精品化,前面在供给侧阐述的高端化,实际上是消费市场驱动的结果。在消费升级的大背景下,人们对酒水的品质消费需求也在升级。

既要注重品牌品质,又要注重颜值。来自京东平台的数据,2016至2019年四年间,消费者线上酒水消费的客单价也在震荡中不断攀升。再看茅台、五粮液等高端品牌在市场的表现:除了当年出厂的新酒外,这些高端品牌的陈年老酒已经成为收藏市场的宠儿。

再看数字化,目前数字化正在渗透到酒类流通产业上下游各个环节:从生产端到经销端再到消费端,开展以数字化改造为标签的变革升级。供给端的用户运营、营销端线上线下全场景投放,购买端全渠道布局快速触达需求,金融端支付宝“花呗”、京东“白条”消费,此外,数字防伪实现产业链的全程可追溯,这些已经成为助推行业转型升级的利器。

(三)中间流通环节变化情况

生产端和消费端的变化,给中间流通环节也带来了调整的动力。这其中有主动调整,也有被动调整。在计划经济时代形成的酒类流通产业链,是一个“大生产、中流通、小服务”的格局。在向市场经济转变的过程中,形成了传统的“酒厂--总经销--多层级批发商--零售终端”,这样的长链条、多层级、传导式的渠道方式,在瞬息万变的市场经济环境中,效率十分低下。

在激烈的市场竞争下,众多酒企在“十三五”主动进行渠道模式优化,开始扁平化管理模式探索。为此,他们自建终端,将资源更多的倾斜到电商、连锁平台等直接面向C端客户的平台。整体来看,这样的探索是有益的,迫使传统经销商渠道开展供应链平台的数字化改造。但是,从投入产出比来看,自建直销渠道需要大规模的资金投入,与终端下游建立稳定的关系更需要大量的人力、物力投入,不是每个生产企业都能够做到的。

因此,烟酒店等零售中间商作为主流终端渠道的格局还将长期存在。所以说,流通环节渠道扁平化的探索,还在努力的路上,任重而道远。酒类流通的最后一个环节,也就是产业链终端,在“十三五”期间也呈现多元化得发展趋势。传统业态如烟酒店、商超、餐饮酒店、团购等形式长期存在;电商、品牌连锁等近年来涌现的新零售业态,则在变革中朝着线上线下一体化融合发展的趋势迈进。电商渠道包括垂直电商酒仙网、也买酒,都在自建或者并购线下销售网点,综合电商京东、阿里则在探索品牌连锁的道路上不断前行。

再看酒类连锁品牌,酒类流通领域涌现出一批连锁品牌,并且受到资本市场的的关注。虽然这种关注度还远不如对上游生产企业的青睐。但是,当下酒类流通行业拥有超过五百万家以上的流通终端,70%以上为烟酒夫妻店,都处于早期野蛮生长阶段,而已经登陆资本市场的壹玖壹玖、华致酒行、酒便利等酒类连锁品牌,尚未形成绝对意义上的全国性品牌,这正是资本市场价值的洼地,这也是下一个具有绝对发展潜力的赛道。

因此,近年来陆续有资本加持酒类连锁品牌的大动作:2014年8月,壹玖壹玖酒类科技登陆新三板,并逐步建立了线上、线下一体化的商业模式,2019年壹玖壹玖获得阿里20亿投资;2015年,酒仙网登陆新三板并获得红杉资本等多家投资,2017年停牌转战冲击A股市场;2016年,以满足即饮消费群体为商业模式的的酒便利商业连锁,获得联想控股2.1亿投资,助其开拓北京市场,随后又追加投资拓展西安、江苏市场;2019年1月,华致酒行成为酒水流通行业A股上市公司。与此同时,更多的品牌上市后或退市、或停牌、或者淡出,也从侧面说明了酒水流通行业竞争的惨烈程度。

我国酒类流通行业存在的问题

以上是从供给端、消费端、流通端对酒类行业现状的整体剖析。接下来,我们再来看看行业目前存在的主要问题:

行业仍处于粗放式发展阶段。

当下,大生产、中流通、小终端的行业现状还未得到有效改变,资本市场、互联网对行业的改造还在进行之中,行业仍然处于粗放式发展阶段,产业链的现代化水平严重不足。从行业集中度看,酒类流通行业集中度总体偏低,万亿以上的市场仅有一两家年销售额超过百亿的流通企业。知名的酒类连锁品牌更是屈指可数,A股上市公司仅有1家。占据市场70%份额的烟酒夫妻店是目前我国酒类销售的主要场所,经营环境小、乱、杂、差是普遍现象。所以说,行业仍然处于粗放式发展阶段。

诚信体系建设不健全。

消费者购买酒水时,首要痛点就是“保真”。酒类流通领域的从业人员众多、素质参差不齐、利益驱使,以及社会诚信体系的不健全等诸多因素,使得酒类流通行业长期以来诚信服务不足,由此带来了一系列制假、售假、仿冒、侵权等诚信缺失行为。对此类问题的管理,由于缺乏行之有效的措施,一直还停留在引导和自律层面。行业组织多年来持续通过各种渠道呼吁酒类立法,希望通过法律的形式提高违法成本来净化和规范市场。此外,中国酒业协会正在致力于酒业诚信大数据系统,也是希望通过社会信用体系建设来推动整个行业的诚信经营行为。

市场监管存在真空或无标可依现象。

目前,对酒类流通行业监管的依据主要是通用法律、法规、规章和食品安全国家标准,虽然基本上实现了对整个酒类产业链的全覆盖,但是,在进口酒领域,由于存在国内国际标准不一致的情形,因此在进口酒特别是进口葡萄酒商检方面存在失控现象。近年来,大量低端进口葡萄酒充斥市场,对国产葡萄酒产业,以及对葡萄酒消费市场都造成了巨大冲击。此外,近年来火爆起来的老酒市场,其监管还处于真空状态。

产业科普教育不足。

长期以来,消费者对酒的科普知识了解甚少,“什么是白酒?”“是假酒的代名词吗?”“葡萄酒和红酒有区别吗?”******我们在这方面的普及工作严重不足,也缺少有效的价值传播和知识普及推广途径。在这方面,很多机构或组织都做了一些有益的探索。包括“十二五”时期,从源头上解决行业诚信危机问题的《中国白酒3C计划》;包括从2015年开始举办的“全国理性饮酒宣传周”活动,都在酒企、酒商中间收到了良好的效果,起到了积的作用。但是仅从行业层面还无法形成更加广泛的影响力。有更多部门、更多人群参与进来,才能实现整个酒类产业与社会的和谐关系。

专业人员培养不足。

酒类流通行业从业人员,特别是终端烟酒夫妻店的经营者,大多数是个体经营商贩,数量众多、整体文化水平偏低,更不提专业化水平怎么样了,这也就造成他们无法有效地向消费者传达专业的酒类知识。这也是我们这个行业长期以来规范化发展缓慢的原因之一。中国酒业协会理事长宋书玉提出“十四五”期间关于酒商的一个发展方向,就是“未来酒商不仅是卖酒郎,更是酒文化传播大使”。为此,全行业正在朝着这个方向努力探索,希望酒商整体素质的提升,构建更好的产业生态。

与国际接轨不足。

我国酒类产业,特别是我们有的白酒、黄酒产业国际化程度不高。一方面白酒、黄酒等传统酒种受限于消费习惯、民族差异、标准体系不统一等的制约,“走出去”的想法还停留在口号阶段。另一方面,加入WTO后,进口酒对国产葡萄酒产业冲击巨大,“十三五”末国产葡萄酒产量锐减到40万千升,进口葡萄酒市场份额则攀升到60%左右;啤酒产业作为国际化程度最高的酒种,除燕京啤酒之外都或多或少的有外资成分,话语权甚低。所以说,我们的与国际接轨是全盘接收,没能有效地走出去。

行业未来发展趋势

当下,我国酒类消费市场已经趋于稳定,酒类消费也已经由“长期不缺酒”向“长期缺好酒”的方向转变,增量通道变窄,横向品类竞争白热化、纵向产区竞争加剧,在这样的情况下,作为连接生产端与消费端的酒类流通行业,势必面临着更加激烈的竞争与分化。未来几年酒类流通行业发展面临的形势主要表现在以下几方面:

渠道扁平化趋势。

虽然从前面的分析中,我们判断渠道扁平化还须时日,但随着消费升级、消费者消费理念的转变,传统销售渠道在当下的激烈竞争中,日渐失去优势。名酒企业在资金、资源、产品、人员方面占有绝对优势,加上数字化对产业链的全方位改造,生产商有实力、有能力进行渠道下沉、精耕零售终端,相信假以时日渠道扁平化将成为可能。

供应链体系平台化,销售连锁化趋势。

“十三五”以来,在激烈的市场竞争中,酒商开始更加注重供应链体系的建设,如怡亚通、浙江商源、百川名饮等酒类大商,更广泛的开拓厂商资源,建立更加紧密的合作,进行平台化管理。与此同时,连锁化经营,也在区域间如火如荼地进行,除了前面提到的1919、酒仙网、酒便利、华致酒行外、也买酒、名品世家、泰山名饮、酒直达等也都在这条道路上探索。

传播方式多元化趋势。

当下,信息传播速度非常快,消费者获得商品信息的途径更加即时化、多样化。自媒体时代,通过微信、微博、抖音、短视频、直播等形式对产品进行营销推广,层出不穷,甚至又诞生了“直播销售员”这个工种。

营销管理数字化趋势。

2019年被称为数字化元年,整个酒类产业开始布局数字化营销,希望通过数字化实现“找到消费者—认识消费者—触达消费者”的数字化通路,为消费者提供真正的个性化消费体验。

消费者教育系统化趋势。

当下,其直接面向C端、用户教育已经成为行业共识。越来越多的产业链上下游协同起来在消费者教育方面进行方法论和实践的探索。

人才队伍专业化趋势。

产业高质量发展,无论是质量提升、品质提升还是装备提升背后都是人才的支撑。2020年,中国酒业协会第六届理事会提出“中国酒业教育计划”,目的是通过专业能力人才队伍的培养来助力产业实现升级,高质量发展。这将是未来酒类流通产业实现高质量发展的基石。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}