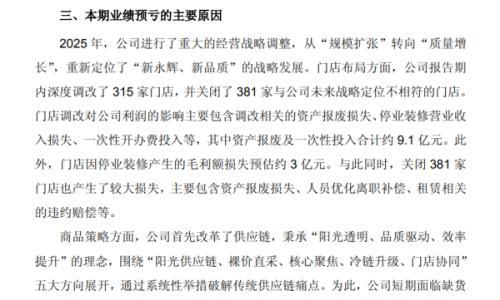

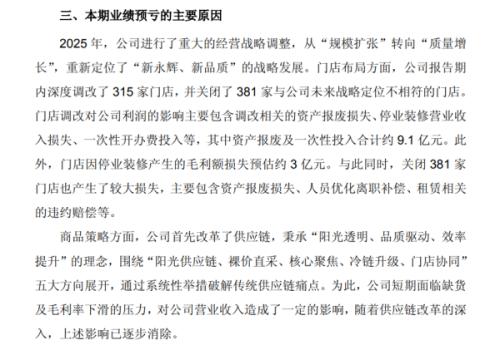

近期,茅台系列多款产品市场价大幅下滑,牛年生肖酒更是价格暴跌40%。作为酱酒行业的价值标杆,茅系产品的价格下跌在业内引起了不小的惶恐,不少人声称酱酒泡沫将破。再加上此前秋糖中酱酒招商遇冷,上市公司吉宏股份、众兴菌业染酱事件按下了暂停键,诸多利空消息一番番地刺激着人们的心弦,行业情绪在短期内下降到了冰点。回想起去年秋冬时期酱酒行业歌舞升平一片看好的情形,当真是“萧瑟秋风今又是,换了人间”。

那么,酱酒的行业基本面真的在短短几个月就产生了如此大的变化吗?笔者认为,短期的情绪会严重影响人的判断,唯有冷静下来从行业发展周期的维度进行分析,才能看清“酱酒热”和“酱酒泡沫”言论共存现象背后的本质逻辑。

01、从宏观白酒行业发展周期来看,酱香依然处于上升期

从中国白酒的发展历史来看,白酒行业的发展态势与中国经济发展前景高度正相关(2000-2020年这二十年间,中国GDP同比增长了924%,而同期中国白酒销售额则同比增长了1003%)。随着国民GDP的持续提升,民族自信心的重拾,中华传统文化的复兴,承载着民族情感属性的白酒,其消费前景是是毋需置疑的。并且经济形势不仅影响着白酒行业的整体发展势态,也影响着酒行业品类的交替,白酒行业在计划经济转为市场经济后的四十余年里,由三个品类引领的扩容期组成。

1978~1994年,清香引领的第一扩容期。在物质水平较低、温饱问题尚未完全解决的年代,人们用于酿酒的粮食总量必然是有限的,所以工艺最简单,出酒率最高的清香型引领了行业几十年,汾酒自建国后也一直是当之无愧的汾老大。随着1998年山西朔州假酒命案震惊全国,汾酒才受此牵连龙头地位不保。

1995~2013年,浓香引领的第二扩容期。1995年,五粮液完成了对汾酒的销售额超越,标志着浓香品类成为了市场主流香型,引领了第二个扩容期。其背后的本质原因是随着人们物质生活的逐渐丰富,粮食产量的逐渐提高,生产成本相对较高的浓香逐渐可以被消费者接受,遂市场份额不断提升。再叠加经济蓬勃发展的因素,浓香的销量一路上升,引领着酒行业走过了中国白酒的黄金十年,至今仍占据着半壁江山。

2013年~2021,酱香引领的第三扩容期。2013年,茅台对五粮液完成了营收、盈利、价格的全面超越,成为了当之无愧的酒业龙头。由于中国的人口结构问题,饮酒量是有所萎靡的,但消费结构在整体上移。再加上三公消费的政策限制后,商务消费的需求开始放大,次高端和中高端价位持续扩容,白酒行业的消费结构由原先的哑铃型向纺锤形转变。以上因素都给工艺最复杂、出酒率最低、生产成本最高的酱香酒带来发展空间。

截止到2020年,酱酒的产能还仅占有中国白酒的8%。还远远无法满足人们的消费升级需求。同时,酱酒行业内的竞争格局,也不会一直是茅台的一枝独秀,终将会变为一超多强、百花齐放。所以,我们有理由相信,酱酒的发展不会止步于此,还有更辽阔的市场、更美好的未来值得憧憬。

02、从微观品类发展周期来看,酱酒现处于震荡调整期

我们非常坚信,酱酒依然是处在上升期,但是好比茅台的股票,这只上市后涨幅达到数百倍的大牛股也不是呈一条直线笔直走上去的,而是蕴含了数个小的发展周期震荡上行。笔者认为酱酒的品类发展同样如此,本轮酱酒发展周期的起点可以从12年谈起,包含了以下几个阶段。

阶段一:2012-2013年的低谷期。受三公消费及塑化剂事件影响,整个白酒行业在2012年陷入了最低谷,许多人对白酒行业的前景唱衰,整个行业的情绪都被这种“空头”情绪笼罩。以茅台为首的酱香酒也不例外,在此期间甚至出现了价格倒挂的现象。

阶段二:2014-2015年的复苏期。随着恐慌情绪的逐步消散,人们开始意识到国家是为了酒行业更加健康有序发展,并非想彻底消除整个行业。但由于恐慌不是一时间能完全消除的,所以在这一阶段只有部分具有前瞻性眼光的人开始入局,更多人还处于观望状态。这一阶段属于行业复苏期,以茅台为首的酱酒增速较慢,但是人们的信心已经逐步复苏。

阶段三:2016—2021上半年的高速发展期。众所周知,这轮酱酒的“牛市”是从2016年开始的,在这之后的五年里,酱酒的产、销、利,都保持了一个高速增长的状态。

首先,谈一下酱酒为何会从2016年开始进入高速增长期,除去行业信心恢复以外,我认为原因主要有以下四点:

一、浓香品类竞争格局恶化,渠道各层级利润相对薄弱,酱香相对比有利润优势,能吸引更多渠道参与;

二、茅台起到的龙头带动作用,茅台自16年起持续高速增长,极大的引发了人们对于酱香品类的兴趣和信心,也带动了郎酒习酒等二线酱香品牌的崛起;

三、以天士力为代表的业外资本开始在酱酒板块发力,取得了良好成效,吸引了更多资本入局,形成了良好循环;

四、在16年,酱香的销售额占据了白酒行业销售额的接近10%,按照行业发展规律,一个品类的市占率达到10%,将会是一个临界值,在这之前是一个量变的积累,达到这个临界值后就通常引发质变,形成流行趋势进入高速发展阶段。

其次,谈一下这个阶段的行业典型特征。此阶段行业通常会处于一种高速但相对无序的状态,所以我们见到了各厂家为了占据市场份额,开启了OEM、ODM浪潮;为了巩固后续的市场份额,纷纷扩充产能;为了打赢品牌排名战,扎堆进场次高端及高端价位,都相对忽视了潜力极大的大众消费市场。整体来说,这一阶段的厂家在消费者培育、组织管理、品牌塑造、渠道构建等方面的建设都是相对粗放的,注定不会是一种持续状态。

阶段四:自2021下半年开始的震荡调整期。2020年,酱酒品类占据了整个白酒品类销售额的26%,预期今年市占率会进一步提升至33%左右。在行业发展中还有着这样一个规律,一个品类的市占率在达到25%—30%之后,由于大幅度侵蚀了其他品类的市场,会遭到其他品类更加激烈的抵抗,发展速度通常会进入一个下滑阶段,需要时间来缓冲消化现有市场份额,酱酒如今就是处在这一阶段。如今茅系列产品的降价,可以说是给酱酒行业的高速发展期画上了句号,开启了震荡调整期的新篇章。

先谈一下为何酱酒会在当下来到了震荡调整期,笔者认为主要是以下几个因素造成的:

一、二三线酱酒从去年下半年开始频繁提价,渠道商为了获得提价价差积极配合囤积了大量库存,超出了短期消化能力;

二、茅台部分系列产品的炒作使其金融属性超过了消费属性,这一不良风气蔓延到了飞天系列乃至整个酱酒板块,所以出现了茅台空纸箱价值数百元的奇葩现象;

三、部分酒企急于冲击IPO所以急于提升业绩,给其他酒企带来了市场份额被侵蚀的紧迫感,使得他们选择了策略跟随,进一步加大了渠道端的负担。

归根结底,酱酒泡沫的本质原因是市场供需关系不平衡。在上半年行情一致看好时,厂方因为渠道端的承接而高估了消费端的当前实际需求,进而进一步加大了供应量。而随着一批意识到供需关系失衡的经销商选择不再承接,使得“酱香泡沫”被戳破,恐慌情绪开始被发酵。

至于震荡期将持续多久,笔者的看法是不会在短短数月内结束,市场还需要更多时间来消化诸多问题,以下问题的解决时间将决定这一调整期所需时间。

一要看国家政策及宏观经济形势对整体消费环境的影响,今年酱酒消费不及预期和CPI指数不理想也有很大关系;

二看渠道上的库存需要多久被消化,消化速度反应了现有消费者的消费能力和潜在消费者的转化速度,是需求端需求量增的标志;

三看酱香酒企是否会持续扩充产能,若消费端的需求增长速度跟不上产能增长速度,行业竞争环境将进一步恶化;

四看这轮企业博弈战哪些企业率先顶不住压力,愿意错开当前的400-800元酱酒主流价位带,选择布局培育100-400元的大众酱香市场,使行业竞争不再拥挤于次高端价位;

最后要看茅台何时能调高出厂价,再度提升酱酒价格天花板,给二线酱酒企业站稳千元价位带的机会,同时有利于行业信心的恢复。

在行业情绪波动较大的状态下,我认为茅台的提价将会是酱酒走出调整期的标志。而基于《仁怀市国民经济和社会发展第十四个五年规划和二三五年远景目标纲要》中提到的茅台将在2025年实现2000亿元营收的目标,笔者认为茅台仅靠产能和直销比例的提升很难以在2025年完成这一目标,茅台出厂价的上调时间预期会发生在三年内。

综上所述,笔者认为酱酒企业间要加强协作,才能使得行业更为健康长远发展,更要加强交流沟通,才能避免囚徒困境的产生。更快地走出这轮震荡调整期。

阶段五:低速发展期。笔者判断,酱酒的市占率在调整期结束时(以茅台提价为标志)将达到40%-45%,后续清香品类份额的提升,浓香及其他香型酒企的生存将使得酱酒进入低速增长期,市占率缓慢提升,但大概率不会超出白酒行业的60%。这一阶段恐将持续5-10年乃至更长的时间。

至于这阶段的行业特征,笔者认为将有以下六点:

一、酱酒行业将趋向于集中化,中小酱酒企业在此阶段将会格外感受到生存压力;

二、随着竞争加剧,渠道各层级利润率将有所下滑,行业整体利润将趋于平稳;

三、随着酱香热的进一步扩散,重度消费市场将不再局限于贵州、河南、山东、广东等几省,将实现真正意义上的全国化;

四、品类内部将进一步细分,产生诸如淡雅酱香、醇厚酱香等诸多亚品类;

五、品牌差异化将愈发突出,理念诉求将不再局限于茅台镇、赤水河、传统工艺,会呈现出多元化趋势;

六、酱酒将会实现从几十元的简装到几千元超高端的价位全覆盖,并且各主流价位带将产品头部企业,竞争格局将由企业间的竞争变为各细分价位带的竞争。

总结:理性辩证地看,笔者认为酱酒行业的短期形势将会发生一定震荡,但行业的长期基本面并未发生大的反转。这轮震荡调整将会是一场大浪淘沙,淘去的会是一切短期投机者,而留下的投资者们,必能淘得真金!

附:关于白酒行业发展规律总结及对未来发展形势的研判,由于每个人所了解到的信息不同,思维方式也存在区别,所以得出不同的结论也是正常现象。文中所述观点仅代表个人想法,欢迎持有不同意见的读者交流探讨!

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}