有欧洲杯,有奥运会,这本该是个啤酒股狂欢的夏天。

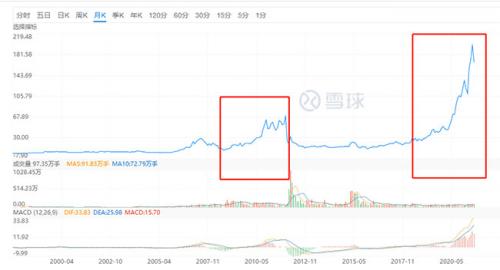

然而,在市场情绪的带动下,沪深啤酒板块指数在7月累计下跌近24%。就连年初至今涨势最猛的牛股重庆啤酒也没能抵挡住这波调整。在7月的最后一周,重庆啤酒录得2个跌停板,股价累计下跌20.3%,市值蒸发近200亿人民币。

尽管股价跌跌不休,但重庆啤酒仍是A股最贵(以股价计)的啤酒股。截至8月9日收盘,重庆啤酒报176.8元,是沪深一家股价超百元的啤酒企业,股价超过青岛啤酒(86元)的两倍;其市值在A股啤酒上市公司中排名第二,与名青岛啤酒相差300多亿。以年内最高价和最低价计算,今年以来重庆啤酒累计上涨123%,同期沪深啤酒板块指数仅累计上涨57%。

而与二级市场卓越地位不匹配的是,重庆啤酒的市占率并不算高。在嘉士伯傍身的情况下,它勉强跻身全国前五。根据中国酒业协会数据,2020年其市占率仅为7.4%,而行业前四名华润啤酒、青岛啤酒、百威英博、燕京啤酒的市占率分别为31.9%,22.9%,19.5%,10.3%。

众所周知,重庆啤酒是家有故事的公司。卖啤酒的公司很多,但中途跑去搞疫苗,助昔日“私募一哥”徐翔一战成名,又让全球第四大酿酒集团心甘情愿注入资产的恐怕只有它。

如此特但“走不出川渝湘”的地方品牌为何受到资本市场热捧?连续下挫的它是否值得继续投资?

1

重庆啤酒为何受到资本市场热捧?

资本市场看好重庆啤酒,根本的逻辑在于其高端化转型带来的增量空间,而这与其大股东嘉士伯的运作息息相关。

如今,中国啤酒行业高端化趋势已定。自2013年国内啤酒人均消费量见顶后,行业增速逐渐趋缓,市场进入存量阶段。

从产量来看,2013年啤酒产量达到最高点后就开始回落。同时,销量方面,据国信证券研报,早在2019年,我国的人均啤酒消费量(36.2L/年)就与饮食习惯相对接近,啤酒业发展较为成熟的日本(43.8L/年)和韩国(37.2L/年)相差不多了,表明啤酒消费量的增长空间有限。

中国年啤酒产量来源:Wind,36氪

在新的行业格局下,啤酒企业突破增长天花板的途径主要有两种,要么开发更小众的增量市场,例如精酿啤酒;要么将工业啤酒业务由规模导向转型为利润导向,通过高毛利的高端啤酒增厚利润。

目前大多数啤酒企业的增长重心均放在后者。一方面,在消费升级的大背景下,消费者乐于接受高端啤酒的品牌溢价;另一方面,面对存量竞争,啤酒企业需要打开利润空间以增强竞争力。

具体到产品方面,华润啤酒为进军高端市场收购喜力中国,青岛啤酒推出自有高端品牌“奥古特”,而重庆啤酒的高端化重点则在于全球第四大酿酒集团嘉士伯提供的优质资源。

重庆啤酒1997年上市。纵观其将近24年的股价走势,最为强势的两轮上涨周期皆与嘉士伯相关。

2008年,嘉士伯通过收购间接入主重庆啤酒,拿下后者17.5%的股权。此后数年,嘉士伯通过一系列受让及要约收购的方式继续增持,到2013年实现对重庆啤酒的控股,并承诺在4-7年内将国内的啤酒资产注入到重庆啤酒上市公司内,以解决同业竞争问题。

2020年嘉士伯兑现承诺,重庆啤酒成为嘉士伯在中国运营啤酒业务的平台,也由此拿到了进军高端市场和全国化扩张的筹码。新一轮强势上涨周期随之开启。2020年,重庆啤酒累计涨幅高达130%。进入2021年,重庆啤酒涨势延续,年初至今累计上涨超50%,股价一度突破200元,创下历史新高。

具体而言,在品牌上,除了自有品牌重庆、山城以外,通过此次资产注入,重庆啤酒还将嘉士伯、乐堡、凯旋1664等国际高端品牌,以及乌苏、西夏、大理、风花雪月、天目湖等本地品牌收至麾下。

重庆啤酒品牌矩阵来源:公告,36氪

在品牌矩阵得到中低高档全覆盖的同时,重庆啤酒的销售市场也得到拓展。此前,重庆啤酒的销售主阵地为四川、重庆、湖南,而此次注入的资产则分布于新疆、宁夏、云南、广东等地区。

2

高端化转型成效如何?

从财报数据来看,嘉士伯的“高端基因”已经开始为重庆啤酒创收增利。

在完成与嘉士伯的重大资产重组后,2020年,在中国啤酒总产量同比下降7.04%的背景下,重庆啤酒仍实现了营收、净利润、销量三大核心指标的增长,是啤酒上市公司中的一家。其中,重庆啤酒营收同比增长7.14%,首度突破100亿元大关;归母净利润同比增长3.26%;总销量同比增长3.30%。

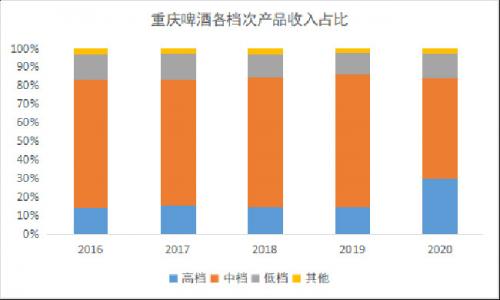

具体到高档啤酒产品,重庆啤酒从2016年开始披露低、中、高档啤酒的业绩情况。高档啤酒贡献的收入占比逐年提升。到了2020年,这一占比已由前四年的15%左右提升至近30%。

重庆啤酒各档次产品收入占比来源:公告,36氪

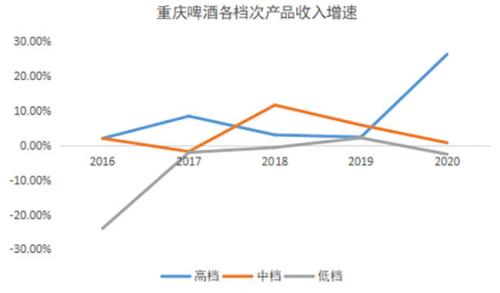

从核心指标的增速来看,高档产品也是重庆啤酒未来的增长引擎。

2020年,在行业遭受疫情重创的情况下,其高档啤酒收入仍实现同比增长26.28%,2019年的这一增速还仅是个位数。同期,中档啤酒收入增速进一步下滑至0.72%,低档啤酒则出现负增长。

重庆啤酒各档次产品收入增速来源:公告,36氪

同时,其高档啤酒的销量在2020年同比增长30.4%,中档和低档啤酒则同比下滑0.71%、4.26%。

利润方面,受益于高档啤酒较高的毛利,重庆啤酒整体的利润空间得以进一步提升。2020年,重庆啤酒旗下高档啤酒毛利率达67.7%,中档啤酒毛利率为46.57%,低档啤酒则为37.93%。

3

估值是否过高?

重庆啤酒此番股价回调除了受市场情绪影响之外,过高的估值也是其中的一个冲击。

截至发稿,根据Wind数据,重庆啤酒当前的市盈率为63.95倍,而沪深同业的市盈率中位值为45.78倍,估值高于行业平均水平。

同时,与头部啤酒企业进行对比,2020年至今,重庆啤酒的平均市盈率与百威亚太相差不多,但后者2020年的净利润规模却达到重庆啤酒的近两倍。由此看来,尽管具有较高的成长性,但重庆啤酒的确也存在市值被高估的风险。

啤酒企业估值对比来源:Wind,36氪

短期来看,若高端化转型为重庆啤酒带来的利润增量无法匹配市场给出的估值预期,那么股价就有进一步回调的可能性。根据上交所官网信息,重庆啤酒预计将于8月19日披露2021年半年报,届时需要投资者给予高度关注。

但如果把周期拉长来看,重庆啤酒依然具备较高的成长性。

从行业格局来看,国内高端啤酒企业趋向于寡头垄断格局。如图所示,以2019年数据为例,无论是销量还是销售额的市占率,百威均在高端啤酒企业中排名,占据36%-40%的份额。而百威“垄断”之外的市场集中度较低,除了嘉士伯占据市场份额大头之外,青岛啤酒、华润啤酒、金星啤酒等企业的市占率十分相近,且与嘉士伯差距较大。

中国高端啤酒市场格局来源:Euromonitor,36氪

需要注意的是,在完成资产重组后,重庆啤酒就是嘉士伯中国业务的“代名词”,因此重庆啤酒在国内高端市场享有排名第二的优势。未来,若重庆啤酒继续扩张川渝湘以外的市场,市占率有望进一步扩大,且不排除吞并小型酒企的可能性,具备较高的增量空间。

重庆啤酒也确实在按部就班地进行全国扩张计划。其于2016年启动的“扬帆22”战略中就明确提出“瞄准大城市”的目标。而网红单品“夺命大乌苏”似乎就是重庆啤酒扩张计划的一个“试点工程”。

乌苏啤酒拥有大容量、酒精度高、新疆风情等特点,加之一系列代言营销,使其受到年轻人的热捧。根据德邦证券的数据,在大城市计划的推进下,预计未来三年乌苏啤酒整体销量年复合增速有望达到30%,其中疆外市场年复合增速达到50%。

而乌苏啤酒在扩张中积累的渠道资源、营销经验,未来或许都可以复用于重庆啤酒旗下其他高端品牌的全国化推进。毕竟,当嘉士伯的众多优质资产注入,考验重庆啤酒的便早已不止是产酒、卖酒,更重要的是对诸多品牌的经营与管理。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}